O Demonstrativo de Resultados do Exercício (DRE) é um relatório que oferece uma visão geral das atividades operacionais e não operacionais de uma empresa em um determinado período de tempo, fornecendo informações claras sobre o lucro ou prejuízo.

Embora seja elaborado anualmente devido às obrigações legais de divulgação, em geral a Demonstração de Resultados do Exercício é gerada também mensalmente para fins administrativos e gerenciais, sendo uma das mais poderosas ferramentas de análise dos resultados para os responsáveis nos diversos níveis de gestão de uma empresa.

O principal objetivo de gerar o DRE para sua empresa é detalhar cada etapa que compõe o resultado líquido da companhia em um determinado período, por meio da comparação entre as Receitas, Custos e Despesas apuradas, gerando informações relevantes para a tomada de decisões.

Importância do DRE na Gestão Empresarial¶

O DRE permite à empresa avaliar sua capacidade de gerar riqueza (lucro) e, quando necessário, realizar modificações na administração para melhorar os resultados. Quando a DRE reflete a real situação da empresa, é possível administrar com eficiência e competência, atendendo aos interesses dos usuários de maneira geral.

O Demonstrativo de Resultados do Exercício é um relatório detalhado e intuitivo que fornece aos administradores e gestores informações fundamentais para tomada de decisão. Sem essas informações, avaliar a verdadeira situação da empresa torna-se muito mais difícil, comprometendo até mesmo a tomada de decisões estratégicas.

Estrutura de um DRE¶

O DRE pode ser gerado com dados contábeis ou gerenciais, mas sempre obedecendo ao princípio do Regime de Competência. Com base neste princípio, todas as Receitas, Custos e Despesas devem ser incluídas na data em que ocorreram, independente da data de recebimento ou pagamento.

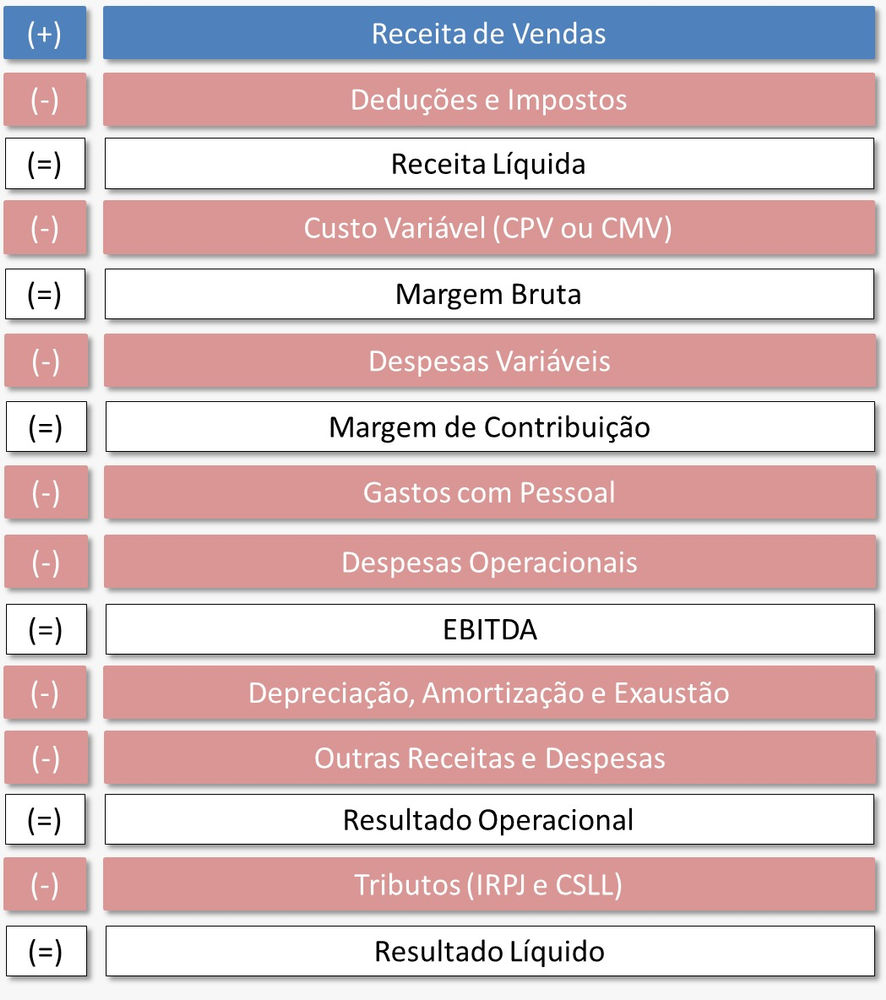

Resumidamente, o DRE de uma empresa é estruturado da seguinte maneira:

Este é um exemplo de estruturação do relatório, no entanto, as empresas podem adicionar ou excluir linhas conforme suas necessidades, o que torna a estrutura do DRE bastante flexível. Na imagem acima, as linhas precedidas do sinal de adição (+) representam entradas, as linhas precedidas do sinal de subtração (-) representam saídas e as linhas precedidas do sinal de igual (=) representam linhas de resultado (ou indicadores econômicos).

O DRE é composto de forma lógica e sequencial, tornando-o fácil de ser lido, mesmo por gestores sem formação financeira. Para evitar dúvidas, abaixo está uma breve descrição de cada tópico que compõe a estrutura do DRE.

(+) Receita de Vendas¶

O Demonstrativo de Resultados do Exercício começa a linha de Receita de Vendas, que traz agrupado (ou subdividida) toda a receita gerada pela venda de produtos, venda de mercadorias, prestação de serviço ou recebimento de royalties.

(-) Deduções e Impostos¶

Logo na sequência temos a linha de Dedução de Vendas, que representa os descontos oferecidos e abatimentos de impostos que incidem diretamente sobre a venda, como ICMS, ISS etc.

(=) Receita Líquida¶

Como resultado da Receita de Vendas menos as Deduções, temos a Receita Líquida, um dos primeiros indicadores que o DRE nos fornece, fundamental a qualquer organização, independente do porte ou setor de atuação.

(-) Custo Variável (CPV ou CMV)¶

Dando continuidade, temos a linha de Custo Variável que é composta pelo CPV (Custo de produtos vendidos), CMV (Custos de mercadorias vendidas) e CSP (Custo dos Serviços Prestados). Em outras palavras, são os gastos relativos à fabricação de um produto, compra de uma mercadoria ou preparação de um serviço.

(=) Margem Bruta¶

Como resultado da Receita Líquida menos os custos variáveis, temos a Margem Bruta, outro indicador bem importante para qualquer empresa.

(-) Despesas Variáveis¶

Como exemplos de Despesas Variáveis, podemos citar os fretes pagos pela entrega dos produtos aos clientes ou os gastos de combustível dos veículos utilizados pela força de vendas. As Despesas Variáveis (diferentemente dos Custos Variáveis) se comportam como uma despesa, não estando atrelada diretamente a produção e nem quantidade vendida de produto, mas ainda tendo forte relação com as atividades de produção e vendas.

(=) Margem de Contribuição¶

Outro indicador de extrema importância, a Margem de Contribuição é composta pela Margem Bruta menos as Despesas Variáveis.

(-) Gastos com Pessoal¶

A linha de Gastos com Pessoal consiste nos desembolsos que a empresa tem relacionados a seus funcionários, como salários, encargos sociais e benefícios.

(-) Despesas Operacionais¶

As Despesas Operacionais compreendem todas as despesas fixas relacionadas aos gastos para manter a empresa em funcionamento independentemente de haver vendas. Contas de aluguel, água, energia e telefone em escritórios, são alguns exemplos.

(=) EBITDA¶

Chegando a linha do EBITDA ou Lucro Antes dos Juros, Impostos (tributos), Depreciação e Amortização, temos mais um indicador fundamental da gestão. Esta linha traz o resultado gerado pela operação da empresa, sem a influência de fatores não operacionais, como Receitas e Despesas Financeiras, por exemplo.

(-) Depreciação, Amortização ou Exaustão¶

Nesta linha temos as provisões para despesas com a perda de valor dos ativos da empresa durante o tempo que eles vão ser utilizados pela companhia, antes de precisarem ser descartados e substituídos por um novo.

(-) Outras Receitas e Despesas¶

Gastos com juros e multas são alguns exemplos de movimentações que podem ser apresentadas como Despesas Financeiras. No caso de quem trabalha com importação e exportação, variações cambiais também estão neste tópico.

(=) Resultados antes do IRPJ e CSLL¶

Este indicador traz o resultado da conta até aqui, desconsiderando o impacto dos tributos que são cobrados sobre o resultado (IRPJ e CSLL).

(-) IRPJ e CSLL¶

IRPJ (Imposto de Renda de Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) são tributos cobrados sobre o Resultado Operacional. Não confundir tributos com os impostos que vimos na linha de Deduções de Vendas.

(=) Resultado Líquido¶

Por fim, temos o resultado líquido, obtido a partir da subtração dos impostos e taxas pagas sobre o lucro bruto. Esse valor corresponde ao resultado final da empresa, considerando os ganhos e perdas do período. O resultado líquido é, portanto, de fundamental importância para as mais diversas tomadas de decisões, como realizar financiamentos próprios, investimentos ou ser dividido entre sócios, acionistas e funcionários.

Note

Precisa de Ajuda e não encontrou aqui?

Entre em contato com nossa equipe de suporte.

- E-mail equipe@trilinksoftware.com.br

- Telefone (34) 99771 3731